按照规定,已登记的私募基金管理人需提交经审计的年度财务报告。

中基协会将未按时提交的机构作为异常机构在该机构的基本公示信息以及私募基金管理人分类公示栏目中对外公示。财税审如此重要,下面一起来看看私募公司审计的要点。

1公司基本情况

包括:公司名称、注册地址、经营范围、注册资本金、法人、股东等方面。

关注重点有:

1、公司名称在工商、税务、银行等处不一致。

名称可以使用“风险投资基金、创业投资基金、股权投资基金、投资基金、资产管理、投资管理”等字样。

2、注册地址在工商、税务、银行等处不一致,另外注意,现在政策范围内,存在经营地址和注册地址不一样的情况。

3、经营范围的准确内容:

股权类私募公司为:投资管理、资产管理、股权投资、创业投资、投资咨询。

证券类私募公司为:投资管理、资产管理。

4、资本金要求

(1)对注册资本金无要求,一般在1,000万以上;

(2)实收资本的要求:私募基金管理人的实收资本/实缴资本不足100万元或实收/实缴比例未达到注册资本/认缴资本的25%的情况,协会将在私募基金管理人公示信息中予以特别提示,并在私募基金管理人分类公示中予以公示。

5、有以下情形时不能担任法人

(1)不具备基金从业资格;

(2)无民事行为能力或者限制民事行为能力;

(3)因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,执行期满未逾五年,或者因犯罪被剥夺政治权利,执行期满未逾五年;

(4)担任破产清算的公司、企业的董事或者厂长、经理,对该公司、企业的破产负有个人责任的,自该公司、企业破产清算完结之日起未逾三年;

(5)担任因违法被吊销营业执照、责令关闭的公司、企业的法定代表人,并负有个人责任的,自该公司、企业被吊销营业执照之日起未逾三年;

(6)个人所负数额较大的债务到期未清偿。

2历史沿革

1、企业设立手续方面

主要存在企业实际出资与工商登记不一致问题(过往案例,企业实际出资情形与工商登记出现差错,工商登记出现瑕疵)。

2、企业出资方面

主要为股东出资方式、出资不实,以及未经法定验资手续等方面。

3、企业的增资、股权转让等行为方面

(1)企业增资诸如企业增资没有履行股东会决议程序,增资没有进行验资手续。

(2)股权转让主要出现的问题为股权转让对价不清晰,没有在股权转让协议中注明,留下问题及隐患。

3会计政策及估计

1、财务报表的编制基础

公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》《金融企业会计制度》和其他各项会计准则及其他相关规定进行确认和计量,在此基础上编制财务报表。

2、遵循企业会计准则的声明

3、会计期间

4、记账本位币

4关联方关系

1、关联方

关联方是一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一控制、共同控制或重大影响的,构成关联方。

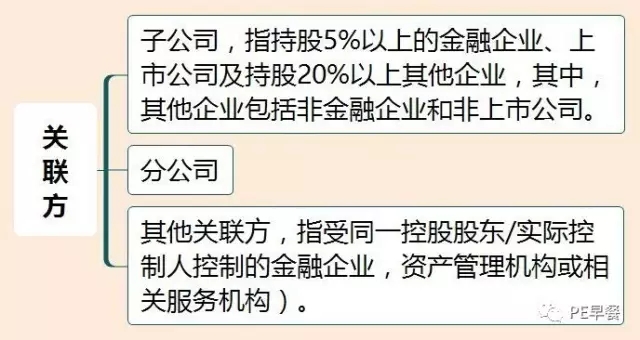

2、私募关联方包含哪些

《私募基金管理人登记法律意见书指引》第六条详细规定了私募机构的关联方,由此归纳得出关联方可主要分为三大类:

版权说明:内容来源网络,版权归原创者和机构所有。除非无法确认,我们都会标明作者及出处,如转载涉及版权等问题,请联系我们,我们将在第一时间处理。谢谢!

京公网安备 11010802022456号

京公网安备 11010802022456号