截至2017年1月26日,中国今年的IPO新发行数已经高达54家,基本保持工作日均3家的势头,并且没有放缓的迹象。相当一部分投资者与学者认为,大量IPO令供求关系失衡,引爆市场抵触情绪,直接导致了今年以来主板和创业板的下跌。而另一派舆论则称新股发行并非股市下挫的根本原因,暂缓IPO毫无道理可言。

诚然,要解决实体经济融资难的问题,充分发挥直接融资作用,发行新股是必由之路。同时,IPO会源源不断地为股市提供新生血液,加速优胜劣汰的进程,从而可以改善整体上市公司质量。然而,广大投资者并没有为IPO常态化拍手叫好,这也是事实。有业内人士将IPO比作源头活水,但是,若这个池塘只进不出,不能实现新陈代谢,同时市场资金容纳力又不足,那变成一大滩污泥也就不奇怪了。所以,为了发挥IPO常态化的市场优势,A股市场需要一个行之有效的市场化的退市机制。

长期以来,不管是自愿退市还是被动退市,中国市场上的退市案例少之又少,退市制度的推进十分缓慢。如今,A股上市公司数量达到3200余家。但历史更悠久的美国股票市场也仅有三千余家股票,美国市场之所以可以维持目前较低的上市公司数目,与其完善的市场化退市机制和庞大的退市规模有很大的关系。今天,我们不妨来看一看,美国的退市操作是如何进行的,这些实践经验在中国的适用性如何。

美国的被动退市

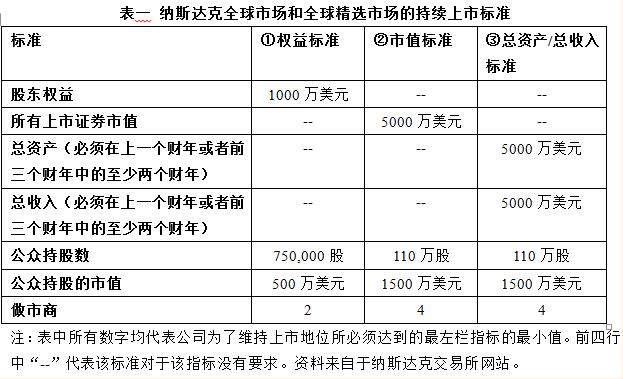

被动退市(involuntary delisting),主要指因为达不到证券交易所所规定的某些标准,而被交易所或监管机构强制中止上市交易。例如,纳斯达克股票交易所就有著名的“一美元退市法则”,规定上市公司的股票每股价格应高于1美元,否则就违反了持续上市(continued listing)标准。对于在纳斯达克全球市场(Nasdaq Global Market)和全球精选市场(Nasdaq Global Select Market)上市的一般股票,必须满足下列两条标准:每股价格不低于1美元;总股东不少于400人。上市公司不得违反上述任意一种情况,否则就会面临退市。此外,持续上市标准还要求上市公司满足下表中三个标准中的至少一个。而且,还有要求公司做定期报告等的公司治理标准。

相比之下,美国较为注重股票价格和做市商及公众股东持股等市场交易指标,而中国更为注重净利润等财务类指标。例如,在纳斯达克,只要上市公司满足其他标准,总收入标准并不一定需要遵守。而中国规定,若上市公司连续亏损两年或营业收入在某年低于1000万元,则会被退市风险警示,若连续亏损四年或营业收入连续三年低于1000万元,则会被终止上市资格。

下面,以纳斯达克为例,我们对美国被动退市的各步骤做一个简要介绍。

退市过程的第一步,是上市公司接到一张“存在瑕疵通知”(deficiency notice)。纳斯达克证券交易所向所有连续30天未达到持续上市(continued listing)标准的公司发送“存在瑕疵通知”。

第二,在收到通知的四个工作日内,上市公司必须通过证监会(SEC, Securities and Exchange Commission)公布8-K表格或者直接发布新闻公告,以此来告知市场,公司收到了警告。因为没有发布定期报告而收到通知的公司,必须以发布新闻公告的方式来告知公众。上市公司须提供通知的收到日期、公司不满足的上市标准,以及对应的行动计划。上市公司须在发布新闻公告之前先抄送一份副本给SEC。

第三,收到通知之后,公司有180个自然日的时间来重新达到上市标准,在这一阶段中公司必须至少连续十个交易日满足持续上市标准。因为没有发布定期报告而收到通知警告的公司,必须发布之前所要求的定期报告,也必须按期发布之后的报告。

第四,如果违背标准的上市公司满足“非关联股东”(non-affiliates)持有至少1百万美元市值”,则公司或许可以有180个自然日额外的宽限期来重新达到上市标准,即至少连续十个交易日满足持续上市标准。为了争取到这个宽限期,公司必须将它恢复正常上市的意图和计划告知交易所,交易所进而判断公司是否有能力进行修正。

第五,若公司在第一个宽限期或甚至第二个宽限期内仍没有达到持续上市的标准,交易所将向上市公司发布“中止上市决定”(Delisting Determination Letter)。

第六,上市公司必须在四个工作日内,通过SEC向社会公众发布8-K表格,宣布退市决定,不过公司股票不会被立刻除牌,上市公司可以在7个自然日内向交易所的专家小组申请听证会。该专家小组由非全美证券交易商协会的独立代表组成。在该听证会上, 被纳斯达克市场决定终止上市的公司可以向专家小组提供一项计划, 表明公司可以达到并满足纳斯达克市场的维持标准。专家小组将表示自己的独立意见, 如果专家做出除牌结论,则公司的股票将在除牌决定送达公司之日的交易日闭市之时立即被除牌。公司还可以进一步申请复议,上诉至证监会或者向法院提起诉讼。

最后,若没有进行听证环节,在中止上市决定做出的七个自然日后,纳斯达克交易所会先停止该公司的证券交易,并在七个自然日后除牌。在除牌后,上市公司须对小股东持有的股票进行清偿。

美国的主动退市

主动退市是由上市公司自主发起的退市过程。主动退市一般根据是否有后续交易分为两类。对于有后续交易的主动退市,例如从纳斯达克转到纽约证券交易所,或从主板转到创业板,或者进入OTC市场或粉单(Pink Sheet)市场继续交易。没有后续交易的主动退市也很普遍,例如公司被并购或公司回购股票进行私有化。

退市与否是一场成本收益分析。虽然A股市场主动退市的案例非常罕见,但在设施完善、监管严格的美国市场,退市的好处不难理解。在纳斯达克上市的公司根据其所属的市场层次及总流通股的数目需缴纳一笔从42000美元至155000美元不等的年费;美国股票市场对于公司信息披露的要求较高,所以每年公司要承担可能高达百万美元的审计费、报告编制费用等等;同时,投资者也有较高的股息预期。因此,上市会给公司带来一笔不小的费用。而且,信息披露可能会对公司的某些业务造成阻碍,不利于其战略发展。另外,如果上市公司感觉自己的股票被严重低估,那么回购所有股票进行私有化就可能是个明智的选择。

在实际的清偿操作中,可由控股股东另行成立的子公司对上市公司进行股份收购,从而挤出公众投资者完成私有化,根据具体情况不同会有不同的做法,本文略去不谈。除去清偿操作,所有的退市公司需根据1934年证券交易法的规定来履行退市手续。一般的公司需要遵守法案中12(b)的规定,向SEC提交表格25,公司还必须在提交表格25之前至少十个自然日将其退市意图告知公众。提交表格的十个自然日后,退市正式生效,公司的大部分信息披露和报告义务随即停止。退市生效的90个自然日后,公司上市注册正式被撤销。对于拥有500个以上股东和一千万美元以上资产的公司,即使按上述手续退市后仍需履行汇报职责。因此,想中止汇报职责的公司,还要执行15(d)所规定的手续。

中美退市公司数对比

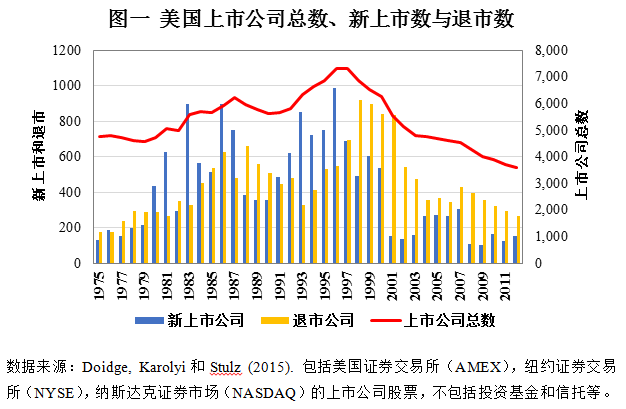

根据Doidge, Karolyi和Stulz(2015)所使用的数据,自1972年开始,美国股票市场上交易的股票数量于1996年达到7322家的顶峰状态,随后一路下降到2012年的3605家。由图一可以看到,灰色柱状代表的新上市数量在1996年达到987家,与2012年的152家形成了鲜明对比。新上市数量在2000年后一直处于100-300家间的较低水平。同时,1997年后,退市潮拉开序幕,1998年高达919家公司退市,退市多于上市的趋势一直维持至今。

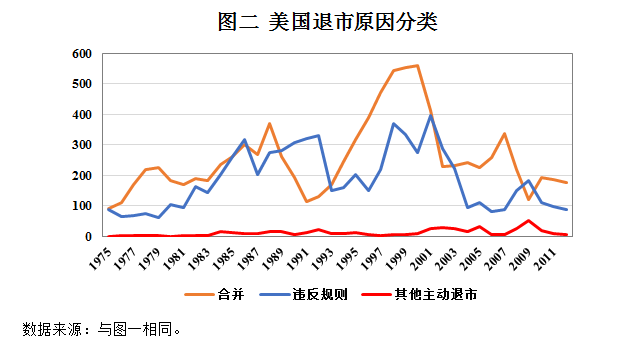

Doidge, Karolyi和Stulz(2015)进一步将退市公司大致分为三类,因被并购退市、因违背上市标准而退市、及主动退市。从图二可以看到,并购是引领1996年后的退市潮的主导原因,被动退市也有很多。

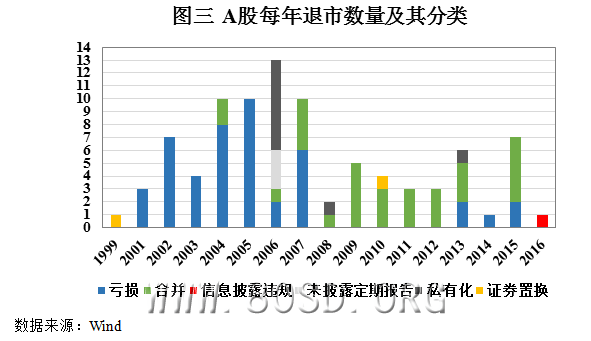

那么,中国的情况如何呢?图三描绘了A股市场二十年来的退市情况及原因分类。即使是退市数量最多的2006年,也仅有13只。2008年以前,股票退市主要是因为连续亏损;2008年后,因为并购而退市的数量略有增加。2016年,仅有*ST博元因为财务造假被勒令退市,而同年A股IPO数量则达到了248家。

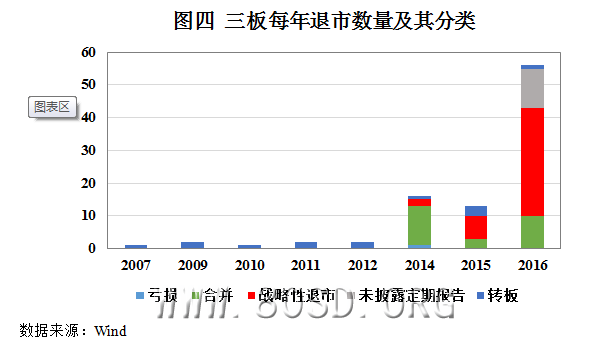

据图四所示,三板市场的退市数量相对更多一些。在三板市场挂牌公司数达一万余家的情况下,这也不足为奇。另外,相当多的一部分股票的退市是因为转板或出于公司战略方向的考虑,而非连续亏损和违规。新三板企业上市难度低,因此壳资源的价值也较低。如果上市公司判断上市交易并不能给公司创造更多价值,那么就可以选择退市。

退市常态化?

如果没有退市常态化,IPO常态化也难以为继。2016年*ST博元因财务造假退市,欣泰电气也被发现欺诈发行而被暂停上市,给广大股民打了一针强心剂,也昭示着退市常态化可能开始走上正轨。那么,未来的方向在哪里?

首先,退市不宜操之过急。让A股在短短几年间由大进小出变成如美国市场一般的大进大出,是不符合国情的空想。在草木皆兵的A股,强制令不符合标准的公司成批退市,或贸然收紧退市标准,都有可能引发市场动荡。第一,上市公司退市后的后续操作,如清偿、转板继续交易等,还没有成熟高效的配套体系和制度。在新三板摘牌的上市公司中,不乏有无力回购小股东股份、或只能以很低价格回购股份的公司,被套的小股东只能望洋兴叹。例如,信汇金融(834172)的实际控制人张达杰在公司退市前只承诺“本人有能力收购时会有限收购异议股东所持股份”,但并未准确表明何谓“有能力”、何时“有能力”。第二,由于监管缺位,有可能存在某些行为不端、涉嫌欺诈的上市企业,当企业劣迹败露乃至被宣布退市时,中小股东将措手不及,最后血本无归。因此,强制性的、较大规模的退市极有可能令脆弱的股市跳水。

其次,可以预见,被并购而退市与其他形式的主动退市都会比较罕见。第一,由于市场准入限制,壳资源常常能拍出天价,所以上市公司不会轻易主动放弃上市公司的地位。不乏有连年亏损、股价很低的上市公司,依然死活不愿离场,就是在等待“慧眼识壳”的壳资源买方,壳概念股甚至会受到热捧。即使是一家经营正常的上市公司成为被并购标的,买方也会倾向于使用各种办法,在重组之后,将资产注入原上市公司中,通过上市公司的高市盈率来增加资产估值,而非私有化退市。第二, 因为通过上市企业可以融资,同时中国信息披露的要求相对美国而言较松,股息分派也较少,所以上市对一般企业来说好处多,但是相应的成本少,因此上市对企业的吸引力自然也奇高。这一点,从排队等侯IPO的600多家企业的长队就可见一斑。所以,出于战略性考虑而退市的企业,从前没有,今后很长一段时间内也可能不会有。

再次,中国应首先逐步完善退市规范细则及配套设施,然后逐渐实现市场化的退市机制。从前文可以看出,中美退市规则总体十分相似,细节处各有不同。为什么相似的规则下会产生如此不同的结果呢?除了壳价值、估价存在虚浮等原因,还有一个原因不能不提。从为数不多的例子来看,连续三年亏损是令上市公司退市的一个主要标准,为了保住上市公司地位,不少ST企业绞尽脑汁,甚至不惜使用不法手段,2016年退市的*ST博元就是一例。为了避免这种情况发生,中国首先要加强监管;第二要进一步细化退市规则。例如,当前中国退市规则对股票成交量、公众股东数量等流动性指标限制较松或根本没有。若完善相关规则,当投资者认为某只股票恶意圈钱、应该退市的时候,就可以用脚投票,通过市场化的手段令之退出股市。

本文回顾了今年以来IPO加速与A股下跌事件的相关讨论,将中美两国的退市实践和规则做了一些对比。从维持股市活力角度来看,IPO常态化无可厚非;从供需平衡以及使IPO常态化发挥良性市场功能的角度看,一套行之有效的市场化的退市机制必不可少。自九十年代末以来,A股的退市案例寥寥无几,而美国股市则吞吐自如。不过,我们也不应该操之过急,而要渐进改革。完善退市规范细则,加强配套设施,提高监管力度,是我们应该走的道路。另外,随着市场准入更加开放,以及投资者与控股者的公司治理意识发生转变,未来主动退市也可能会出现。

(作者欧阳辉系长江商学院金融学杰出院长讲席教授,长江商学院互联网金融研究中心主任与金融创新和财富管理研究中心联席主任;孟茹静系香港大学经济及工商管理学院金融系首席讲师,香港大学金融学硕士项目主任。本文仅代表作者观点。)

版权说明:内容来源网络,版权归原创者和机构所有。除非无法确认,我们都会标明作者及出处,如转载涉及版权等问题,请联系我们,我们将在第一时间处理。谢谢!

京公网安备 11010802022456号

京公网安备 11010802022456号