引言

随着证监会《上市公司重大资产重组管理办法》修改版本的颁布,借壳上市监管更加严厉。因此,不少上市公司抛出控制权变更作为替代方案。从恒大集团借壳嘉凯城回归A股、神州数码借壳深信泰丰、恒力股份等原国有股东出让控制权给民营资本实现“让股引援”,再到“小燕子”赵薇以30.6亿元获取万家文化的控制权,2016年资本市场频频传出上市公司实际控制人变更的新闻。控制权变更已经成为上市公司后续资本运作的一个重要信号。2016年全年发生实际控制人变更交易50余起,我们对这些交易进行梳理汇总,并试图从中找到规律,得到启示。

概述

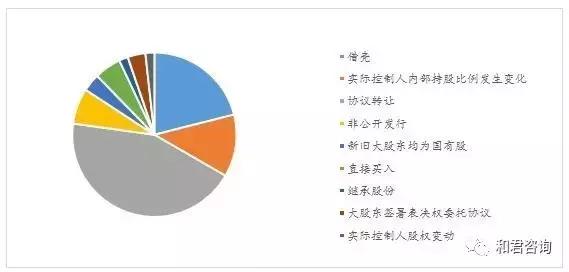

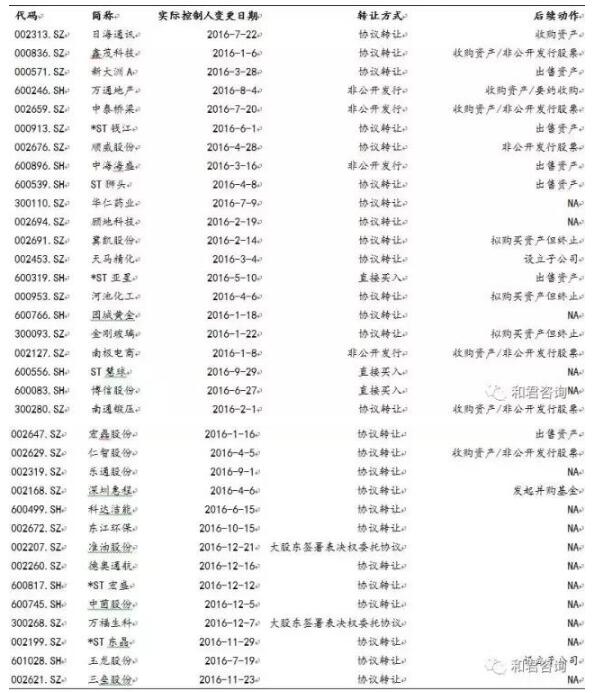

2016年全年发生的上市公司控制权转让交易合计58笔,我们将其汇总,如下表所示:

本年发生借壳交易共12笔,占总交易笔数的21%。借壳上市一般通过非公开发行股票购买资产完成。这12笔交易涉及的资金规模从25亿至131亿不等,其中包括恒大地产借壳嘉凯城,巨人投资借壳世纪游轮。

在不构成借壳的控制权转让交易中,以协议转让方式改变实际控制人的交易达26笔,占比达44%,非公开发行股票4笔,占比达7%,直接买入的3笔,占比5%。我们认为,协议转让仍是转变控制权的最主要方式。

值得注意的是,在本年实际控制人变更交易中,有两笔交易为大股东通过签署《表决权委托协议》的方式出让控制权。这种方式成本相对较低,并且股权的投票权和收益权分离,这为市场提供了新思路。

除去上述情景外,1家公司前实际控制人去世,由其子女继承股份,2笔交易为国有股法人间转换控制权,1家公司其实际控制人自身股权结构发生改变,7家公司为实际控制人多于1人,交易发生后,实际控制人内部比例发生变化。这些情况合计占比达19%。我们认为这些交易占比不大并且对投资参考意义较小,没有单独研究。

对于这些交易,我们将从控制权出让方特征、交易结构与方式以及获得控制权后的资本运作三方面进行分析。

一、控制权出让方特征

1、借壳交易中控制权出让方的特征

本年共发生借壳交易12笔,其中包括中国恒大集团借壳嘉凯城回归中国A股,上海巨人投资管理有限公司借壳世纪游轮,神州数码借壳深信泰丰。

①出让方业绩回顾

我们获取了借壳交易中控制权出让方2013-2015年净利润增长率以及2015年净利润情况如下表所示:

由上表我们可以看出, 12家出让壳资源的转让方中,仅同济堂、圆通速递以及神州数码三家公司2015年实现盈利,其余公司均为亏损。转让方2013年至2015年3年净利润增长率中,除神州数码外,其他公司至少有两年净利润增长率为负数。由此我们认为,出让壳资源的转让方,整体盈利水平欠佳、成长性较差、主营业务处在急剧萎缩的状态。而在公司性质方面,出让的壳资源方中恒力股份原实际控制人为大连市人民政府国有资产监督委员会,黑化股份原实际控制人为国有资产监督委员会。这两家公司主营业务分别为纤维制造业以及焦炭行业,均属于传统行业。通过借壳给民营企业,传统国企实现“让股引援”。

②出让方市值分布

我们统计了以上企业在2015年年初市值分布,市值超过100亿的共有三家公司,其中市值最大的公司为由恒大地产借壳的嘉凯城,总市值达到115亿元;市值在50亿至100亿区间的共计6家公司,占比达到50%;市值小于50亿元的共计3家公司,其中市值最小的公司为百川能源,其2015年12月31日的市值为33亿元。这些公司市值平均数为69.5亿。我们认为,壳出让方市值在40-70亿分布比例较大。

2、不构成借壳的交易中控制权出让方的特征

①出让方行业分布

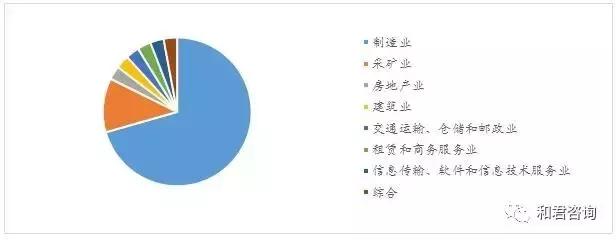

剔除实际控制人内部持股比例发生变化、继承股份、新旧实际控制人均为国有性质机构以及由于上市公司实际控制方自身股权结构变化引起实际控制人变化外,剩余交易合计35笔。我们统计这些公司主营业务如下图所示:

35家公司中处于制造业的公司共计25家,占比达71%。具体而言,主要的细分行业包括钢结构、建材、基础设施、机床设备、电线电缆、涂漆涂料等传统制造行业。属于采矿业的公司共计4家,占比达到12%,主要的细分领域包括煤炭开采洗选、矿山冶金机械等。处于制造业和采矿业的公司合计共28家,占比达到82%。这些行业大多面临产能过剩、污染严重、增长乏力等问题。这些公司通过控制权的出让,达到资源的有效配置,完成资本市场最核心的功能。

②出让方业绩回顾

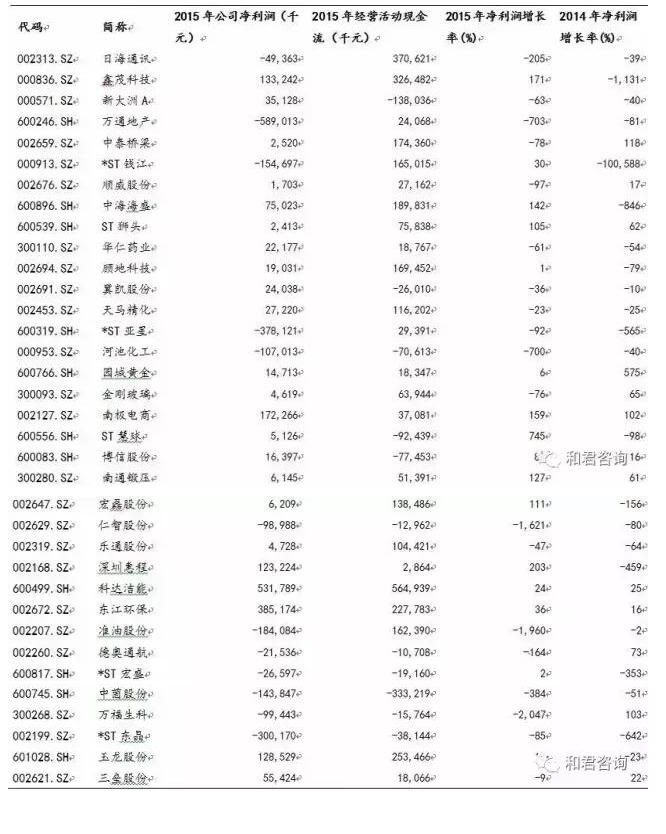

我们获取了控制权出让方2014年-2015年净利润增长率以及2015年公司净利润和经营活动现金流情况,具体如下表所示:

我们以公司的净利润和经营活动现金流两个指标作为衡量公司业绩的标准。经过统计,我们发现,2015年公司净利润以及经营活动现金流均为正数的公司数量为19家,占比为54%;仅盈利而经营活动现金流为负数的公司数量为4家,占比达12%;亏损而经营活动现金流流入的公司有5家,占比达15%;另有7家公司处于亏损以及经营活动现金流为负状态,占比为21%。

我们以公司2014年至2015年净利润的增长率作为衡量公司成长性的标准。经统计,我们发现,连续两年利润下滑的公司合计13家,占比达到37%,两年中有一年利润下滑的公司合计15家,占比达43%,仅有7家公司,占比21%,连续两年保持净利润增长。由此可见,转让控制权的公司大多处于业绩下滑的状态。

通过对这些成功达成交易的案例分析,我们认为,对于控制权出让方而言,他们在自身行业或经营出现较大瓶颈甚至出现业绩负增长时,才会考虑出让控制权,而对于投资者而言,他们在选择购买控制权的标的公司时,更倾向于选择能够盈利或能产生稳定现金流的公司,这些为投资者在获取控制权后的资本运作创造了良好条件。正是由于以上两个方面的博弈,最后成功的交易案例的控制权出让方大多具有以上两方面的综合特点。

③出让方的市值分布

我们获取了控制权出让方在2015年12月31日的市值,市值小于50亿的共计11家,占比达31%,市值处于50亿至100亿的公司共计19家,占比达到54%,剩余5家公司市值高于100亿,占比约为15%。由此可见,出让方市值总体偏小,这让购买方更易于以较小的对价获取控制权。我们计算了这些公司市值的平均数,约为73亿元。

④特殊事项

在出让控制权的交易中,一些公司存在某些特殊事项,这些特殊情况可能导致了交易的发生。

准油股份第一大股东创越能源集团有限公司与国浩科技产业有限公司签署协议,创越集团将其持有的准油股份共 40,260,000 股(占其总股本的 16.83%)对应的全部股东表决权、董事提名权等股东权利全权委托授权给国浩科技行使。自此,准油股份实际控制人变更为国浩科技。准油股份曾于2015年12月16日开始停牌策划重组,2016年6月15日,公司披露了重组方案,公司拟以发行股份加现金的形式收购中科富创(北京)科技有限公司100%的股权,交易定价为24亿元,但是重组因为标的公司的原因被深交所三次问询,最终双方协议终止此次重组。此次重组失败有可能导致大股东放弃公司控制权。值得注意的是第一大股东创越集团持有的股份因为经济纠纷仍处于全部冻结状态,这也可以解释准油股份以签署《表决权转让协议》而非转让股份方式出让控制权。

通过以上研究分析,我们认为无论是作为卖壳方还是单纯出让控制权,出让方均存在处于传统行业、增长乏力、业绩不理想等问题。而在不构成借壳的控制权转让交易中,购买方还希望出让方能有尽可能有良好的财务表现,如盈利或正向的经营活动现金流等。购买方还偏向于选择市值较小的公司以提高资金效率。

二、控制权转让的交易结构与对价研究

1、借壳交易的转让形式与对价研究

①借壳交易的转让形式研究

借壳上市是指一间私人公司将资产注入一家已经上市的公司得到该公司的控制权,利用其上市公司的地位,使母公司的资产得以上市。借壳上市分为买壳即取得控制权和向上市公司装入标的资产两个阶段。借壳上市最常见的交易方式为非公开发行股票购买资产并配套融资。本年12笔交易中除紫光学大以及嘉凯城外,其余10笔通过这种方式达到借壳目的。恒大集团借壳嘉凯城案例中,恒大集团以全面要约收购获得控制权,而紫学光大则通过与关联方借款取得资金,以该资金作为对价,通过协议转让方式获得股权,之后再通过非公开发行股票方式偿还贷款。

②借壳交易总对价研究

我们汇总了借壳交易的交易规模,详情参见下图:

交易对价中金额最小的为圆通快递借壳大杨创世。该交易整体对价约为23亿人民币。12笔借壳交易中共有5笔交易金额小于40亿元,占比达41.67%,除圆通快递借壳大杨创世、紫光学大借壳银润投资外,其余三笔交易金额均分布于35亿至40亿人民币间。交易金额处于40亿至70亿的共有3笔。交易规模小于70亿的占比达到66.67%,其中,交易规模在35亿至45亿的交易共5比,占比达到41.6%。12笔借壳交易中,共有2笔对价超过100亿元,分别为上海巨人投资管理有限公司借壳世纪游轮,总对价约为131.2亿元以及方圆支承借壳新光圆成,总对价约为人民币111.87亿元。

我们认为,借壳交易对价主要与目标公司规模相关,总体而言,交易规模在40亿左右占比较大。

2、不构成借壳的交易转让形式与对价研究

①不构成借壳的交易转让形式研究

在不构成借壳的交易中,协议转让为控制权变更的最主要形式。本年共发生协议转让25笔,占不构成借壳交易数量的74.2%。非公开发行股票以及直接买入也是常见的两种方式。本年共发生4笔非公开发行股票交易以及3笔直接买入交易。

②不构成借壳的交易对价研究

存在控股股东的企业中,控股股东凭借其控制地位拥有“私人受益”,因此,控股股东转让股份的价格往往高于非控股股权的转让价格,这个超出的部分就是控制权溢价。上市公司控股股权转让评估定价过程中,不可避免的要考虑大股东的控制权溢价。

不同的交易方式对交易价格有不同的影响及指导。如果该股权交易以协议转让方式进行转让,价格通常由协议双方共同协商博弈确定。当交易方式为非公开发行股票时,根据证监会的相关规定,交易价格不得低于定价基准日前20个交易日公司股票均价的90%。如果选择从二级市场直接买入方式取得控制权,获取控制权成本与购买时股票价格息息相关。需要注意的是,由于二级市场的投机行为,直接在二级市场买入通常会涉及非常高的溢价。

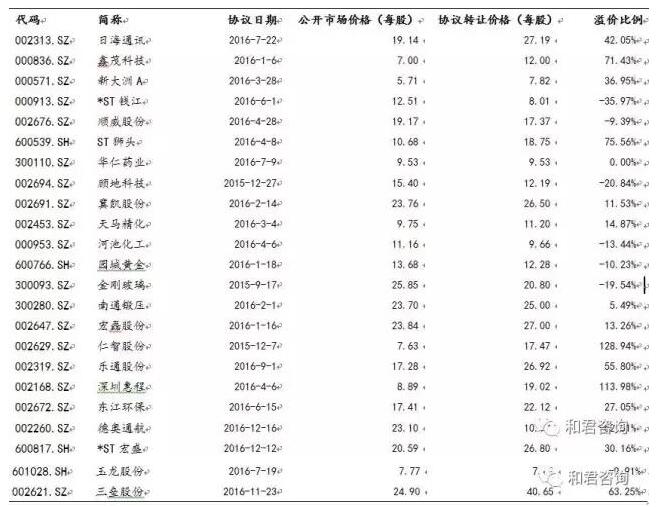

鉴于在不构成借壳的交易中,73.5%的交易是由协议转让的方式达成的,我们总结汇总了这些交易的溢价情况。在汇总过程中,我们取协议达成日期二级市场的公开价格作为市场价格,若该公司在协议达成日期处于停牌状态,那么我们选择距离该日期最近开盘日期股票价格作为市场价格,详情参照下表:

由上表我们看到,在25家通过协议转让方式转移控制权的交易中,共有15家属于溢价转让,占比达到60%,另有一家公司平价转让,以及9家公司折价转让控制权。

折价转让控制权的案例主要包括以下情况:

1)ST钱江以及河池化工转让控制权时分别折价36%以及13%,这两家公司的前实际控制人均为国资委;

2)顾地科技转让控制权给山西盛农投资公司,该交易最终以折价21%成交,而2014-2015年顾地科技子公司与第三方陷入股权纠纷,随后进入司法程序;

3)园城黄金原大股东将控制权转让给徐成栋的交易最后以折价10%成交,园城黄金原实际控制人在2015年7月因与烟台华泰宾馆房屋拆迁安置补偿合同纠纷一案所持公司股份冻结,期限三年;

4)中茵股份原实际控制人转让控制权交易对价折价3%,该交易的对手方为该公司第二大股东。

通过以上分析,我们发现,折价转让控制权往往有产权瑕疵、国有背景等特殊情况。

本年通过协议转让方式转让控制权的溢价转让的15笔交易中,共有2笔溢价规模超过100%,溢价幅度最高的为仁智股份,溢价比例达128%。溢价幅度小于50%的合计9笔,占比为60%,余下4笔交易溢价幅度鉴于50%至100%范围内,占比达27%。15笔交易总体溢价平均值为46%,中位数为36.95%,总体而言,我们认为溢价幅度在40%左右。

三、取得控制权之后的资本运作

1、借壳交易后的资本运作

对于借壳交易而言,后续资本运作是指将标的公司资产装入已获得控制权的上市公司中,而在实务操作中,借壳方通常以向特定对象发行股票以购买资产方式进行,从而将获得控制权和得到控制权后的购买资产环节合并至一个动作。

2、不构成借壳的控制权转让交易后的资本运作

对于不以借壳上市为目的的控制权受让方来说,获取控制权往往仅仅是他们一系列资本运作的开始。我们甚至可以说,如何最佳利用取得的控制权才是鉴别这笔交易是否“值回票价”的核心因素。我们统计了取得上市公司控制权方的后续动作,具体如下表所示:

通过梳理上表数据,在35笔交易中有15笔交易新实际控制人没有进行任何行为,占比达43%,涉及收购资产的公司合计10家,占比约为29%;涉及出售资产的公司合计6家,占比约为17%;除此之外,还有一家公司发起并购基金,两家公司设立子公司。

①无后续资本动作的公司

本年无任何资本动作的公司合计1家,虽几乎占据半壁江山,但经过我们的仔细排查,发现包含以下情况:

1)顾地科技原实际控制人林氏家族将27.78%的股份以协议转让的方式出让给新实际控制人任永青,2016年,董事长监事辞职,公司涉嫌违规,目前正被立案调查;

2)ST慧球原实际控制人吴明霄以大宗交易方式将控制权转让给深圳市瑞莱嘉誉投资企业,而该公司目前涉及诉讼;

3)乐通股份、东江环保两笔交易分别于9月和10月完成;ST东晶、三类股份于11月完成交易,准油股份、德奥通航、ST宏盛、中茵股份、万福生科于12月完成交易。

根据以上分析,我们认为,与其说有44%的公司没有任何资本动作,倒不如说有44%的公司由于法律局限、取得控制权时间较短等一系列客观原因还没有来得及发生资本动作。

②涉及出售资产的公司

我们通过阅读上市公司公告,发现新实际控制人获得控制权后选择出售资产的主要包含以下情形:

1)新大洲A公司原主营业务为摩托车及相关配件的生产及销售,而新大股东深圳市尚衡冠通投资企业获得控制权后,将其摩托车业务相关资产全部出售,并与恒阳牛业实际控制人深入探讨,试图将林牧业作为新的主业;

2)*ST钱江公司将控制权以协议转让方式将29.77%的股份转让浙江吉利控股集团有限公司,实际控制人变更为李书福 ,随后公司出售部分资产,该举动与今年钱江公司的“保壳”压力有关;

3)深圳长城汇理资产管理有限公司通过直接在二级市场买入的方式获得*ST亚星公司的控制权,目前公司拟出让潍坊亚星化学公司,该事项属于重大资产重组,股票处于停牌状态;

4)ST狮头新实际控制人将公司资产出售给公司原实际控制人太原市狮头集团,同时购买新资产。这样原狮头集团变相实现“退市”。ST狮头公司原计划购买山西潞安纳克碳一化工有限公司100%的股权,但该计划已失败,目前该公司准备以现金收购浙江龙净水业70%股权。宏磊股份拟以现金方式购买合利金融科技服务有限公司90%的股权。

我们注意到ST狮头公司的受让方苏州海融天投资有限公司,*ST亚星公司的受让方深圳长城汇理资产管理有限公司以及宏磊股份的受让方天津柚子资产管理有限公司均为投资公司,他们在获取控制权资源后,将原有的资产卖给实际控制人或第三方,同时向上市公司注入处于如净水、金融服务等新型行业公司。

③涉及购买资产的公司

我们通过阅读上市公司公告,发现新实际控制人获得控制权后选择购买资产的主要包含以下情形:

1)鑫茂科技原实际控制人杜克荣将股份以协议转让的方式出售给西藏金杖投资有限公司的实际控制人徐洪,公司原计划收购上海融玺创投公司,但该计划于6月宣告失败,目前公司策划非公开发行股票,募集资金用于发展其主营的光纤业务;

2)万通地产的原实际控制人通过非公开发行股票的方式出让控制权,新实际控制人为嘉华东方控股(集团)有限公司的王一会,目前,同样处于实际控制人王一会控制下的嘉华东方公司对万通地产发起要约收购,以此进一步加强对该公司的控制;

3)中泰桥梁、南极电商、南通锻压以及仁智股份均筹划非公开发行股票购买资产并配套融资,其中南极电商的受让方张玉祥拟收购某主营移动互联网营销业务的企业股权,仁智股份的受让方拟收购硕颖数码科技(中国)有限公司100%股权 ,南通锻压公司的受让方新余市安常投资中心(有限合伙) 开展的非公开发行股票购买资产并配套融资项目已终止。

原计划购买资产但失败的计划还包括:冀凯股份受让方深圳卓众达富投资合伙企业(有限合伙) 原计划与中船重工重组,但失败;金刚玻璃的受让方罗伟广原计划购买与新实际控制人处于同一控制下的新加坡公司,但该计划失败;河池化工的受让方为宁波银亿控股有限公司,原计划河池化工将购买该公司100%股权,但该计划失败。

相比出售资产,购买资产更加灵活,新实际控制人可以购买处于新型行业的资产组合,为公司找到新的增长点甚至转型,或者购买相关产业的资产,以此加强公司对目标行业的核心竞争力。同时我们需要清楚的认识到,随着证监会监管的愈加严格,购买资产等重大重组动作仍有较大可能性失败。如何在监管、获取控制权成本以及潜在收益中找到平衡是考验投资者综合能力的试金石。

总结

在电影《华尔街》中,有一句经典台词:金钱永不眠。资本市场的起起落落风风雨雨便是这句话的最好验证。我们需要明白,弱肉强食这条亘古不变的自然规律同样运用于资本市场。当某一行业或者公司走向落寞甚至衰败时,如果该公司自身不寻找新的增长点或者探寻业务转型,则很有可能沦为其他人眼中的壳,最后套现离场,而壳中被装入的往往是处于新兴产业的优质标的。随着中国资本市场的进一步完善,会有越来越多的处于传统制造行业的企业将上市公司的控制权出让给新兴产业,并且越来越多的国有股会将控制权转让给民营资本。由于这种现象的普及,控制权溢价比例会有下降趋势,但在上市公司整体市值上扬的影响下,取得控制权成本仍会进一步升高。而在证监会的监管趋严下,取得控制权后,新实际控制人的资本动作“投机”空间变小,基于增加上市公司自身价值的投资举动增多。我们相信,随着顺应市场规律的良性循环,中国的资本市场也必将走向健康和繁荣。

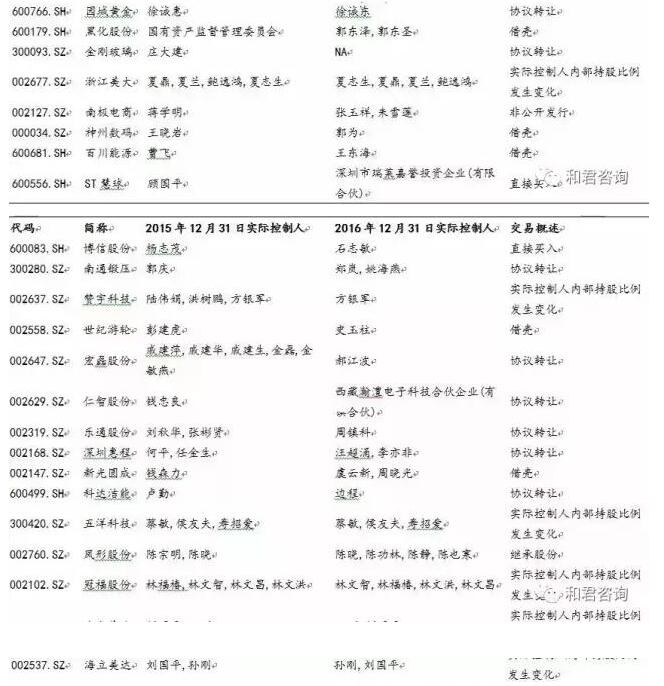

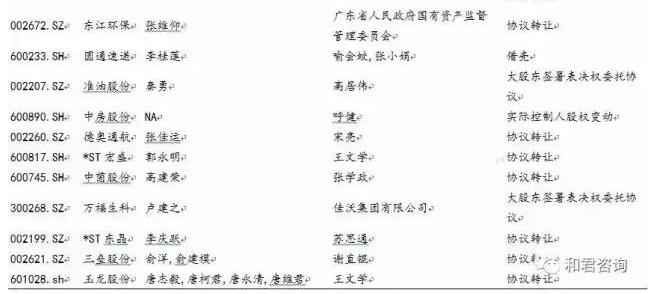

附:2016年上市公司控制权转让交易一览表

沣盈资产管理有限公司(简称沣盈资本)是和君资本联盟企业,是专注于先进制造业的产业投资机构。沣盈资本的主营业务是对先进制造业上市公司进行战略性投资,发起设立先进制造产业投资基金并购或参股行业内优质未上市资产,开展一、二级市场联动投资。沣盈资本为已投企业提供基于价值的内涵式增长、外延式并购、平台化建设、资本运作、人才引入等全方位服务,是多家A股先进制造业上市公司的战略性股东,已退出项目为投资人带来了理想回报。

本文来源:和君咨询(hejungroup)

版权说明:内容来源网络,版权归原创者和机构所有。除非无法确认,我们都会标明作者及出处,如转载涉及版权等问题,请联系我们,我们将在第一时间处理。谢谢!

京公网安备 11010802022456号

京公网安备 11010802022456号